Strategy

간략하게 뷰를 정리했습니다. 참고하시기 바랍니다.

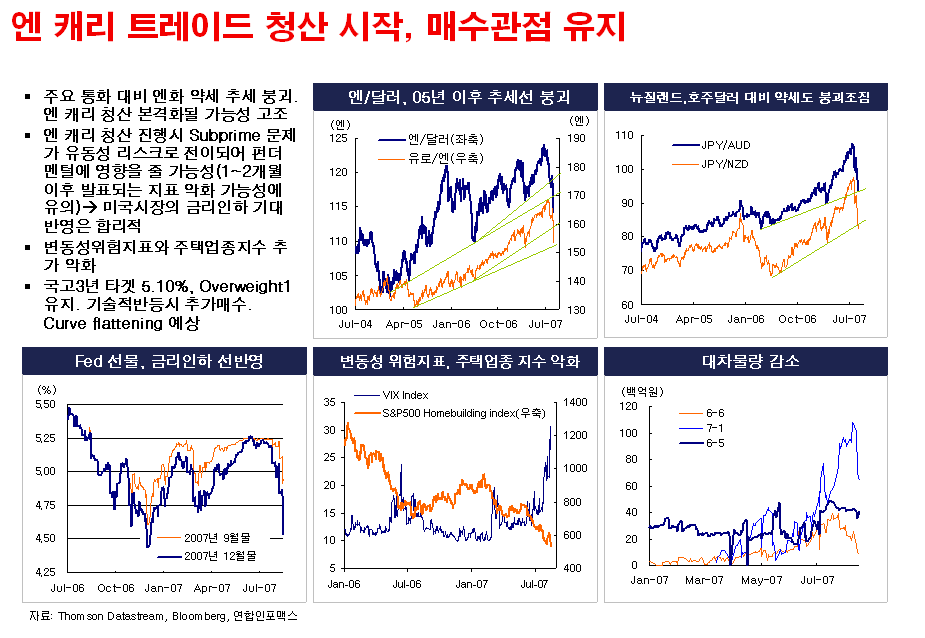

엔화의 기술적지지선들의 붕괴 내지 붕괴 임박으로 엔 캐리 트레이드의 청산이 시작된 것으로 보입니다.

초저금리에 따른 과잉유동성 문제를 Fed가 금리인하로 대응하지 말아야 한다는 것이 기본 생각이지만,

엔 캐리 청산이 본격화될 가능성이 높아짐에 따라, subprime의 불확실성이 유동성 리스크로 전이되고 있습니다.

골드만삭스의 Quant펀드 손실이나, ABCP가 롤오버 되고 있지 않다는 점들이 이를 방증합니다.

그럴 경우, 지금 발표되고 있는 펀더멘털 지표에는 아직 반영되고 있지 않으나, 향후 1~2개월 후에 발표될 8~9월 데이터는 악화될 가능성이 있습니다. 따라서 미국시장에서 펀더멘털 둔화(특히 고용, 소비, 심리지표)를 우려한 Fed의 금리인하 기대는 합리적인 것으로 판단됩니다.

CRS-KTB 역전폭이 163bp까지 확대되었고, 당국의 강인한 외화유동성 방치(?) 의지를 감안할 때 추가 확대가 가능해 보입니다.

금통위 이후 순수 외국인들의 국채매수가 눈에 띄게 늘어나고는 있지만,

1) CRS pay+채권매수 포지션의 unwinding 물량의 지속적인 출회와

2) 대출감소 속도 보다 빠른 수신감소 속도로 인해 은행채, CD 발행도 당분간 지속될 것으로 보여, 1~2년 중기물의 성과는 여전히 좋아보이지 않습니다.

3) 기업의 입장에서 스프레드상 해외채권 발행이 상당히 유리해졌지만, 발행 자체가 어려워짐에 따라 국내 회사채 시장으로 옮겨오는 경우도 심심찮게 나타남에 따라 비지표물들의 상대적 약세는 당분간 이어질 수 있을 것으로 보입니다.

물론 10년-2년 스프레드가 1bp까지 줄어드는 등 장단기 스프레드가 상당히 좁혀졌지만,

지금은 curve의 relative value를 고려하기 보다는, 모멘텀이 금리하락으로 바뀌어 가고 있다는 부분(신용경색과 주가급락이 펀더멘털 둔화로 전이되고, 그에 따른 글로벌 긴축기조가 멈출 수 있으며, 나아가 금리인하를 이끌어 낼 수도 있다는 가능성의 증가)이 시장에 더 큰 Market Driver로 작용할 것으로 판단됩니다. 그럴 경우 단기적인 curve의 역전은 허용될 수 있다고 봅니다.

국고3년 기준, 타겟 5.10%과 BM대비 Overweight1(+10%), 장기물 overweight, 기술적반등시 매수 의견을 유지합니다.

PS: 엔 캐리 트레이드 청산이 과연 우리나라 채권시장에 우호적인가의 문제는 고민의 여지가 있습니다. 원화약세와 함께 최근 1~2년 사이 국채보유비중을 전체 채권대비 1.5% 수준까지 높인 외국인들의 채권매도가 일시에 나타날 리스크가 있기 때문입니다. 그렇지만, 그건 두번째 step이라고 보고 있습니다. 첫번째 step은 여전히 주가하락, 추가 콜인상 가능성 소멸, 경기둔화...방향으로 보고 있습니다.

'Trading Idea·Strategy' 카테고리의 다른 글

| 서브프라임, 유동성 이슈로 전이. 매수관점 유지 (0) | 2007.08.24 |

|---|---|

| 기술적 반등. 엔 캐리 트레이드 청산, 속도 조절 (0) | 2007.08.24 |

| 국고3년 타켓 5.10%, 금리하락 동참 (0) | 2007.08.10 |

| 금리인상 일단락, 연내 콜금리 동결 예상 (0) | 2007.08.10 |

| 최악의 국면을 지나고 있는 미국發 신용경색 위험 (0) | 2007.08.10 |