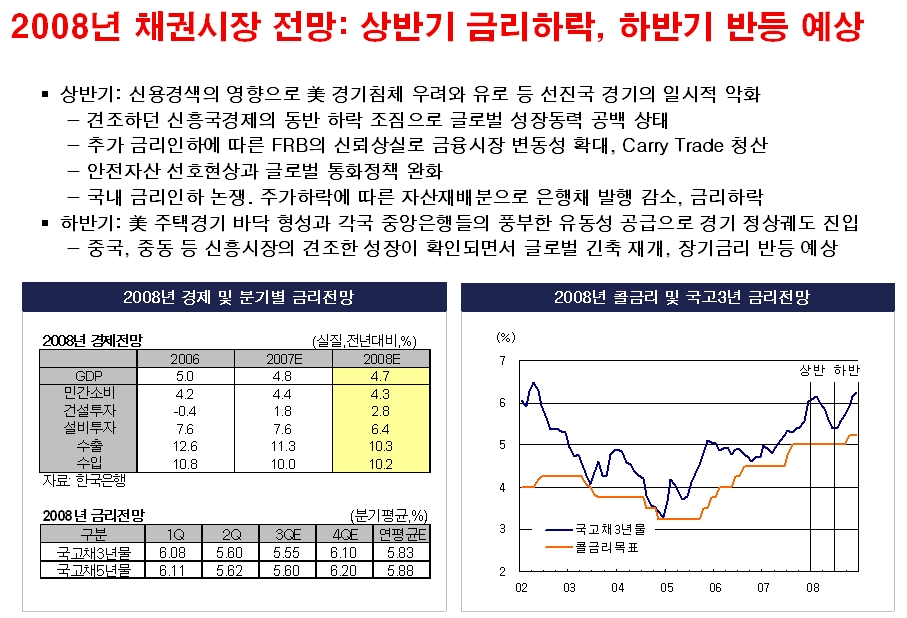

내년의 큰 그림을 생각하다가....

큰 그림에서의 뷰를 좀 바깠슴다.

내년의 화두는,

- 미국이 전열에서 이탈하고, 일본은 무시되고, 유로마저 둔화세로 접어드는 가운데, 선진국 없이 이머징마켓만으로 올해처럼 경제가 지탱될 수 있을까?

에서 출발했구요.

생각해본 시나리오는,

내년 1분기말까지, 미국의 신용위기(보험사 전이, 신용등급 하향, 상각..)와 주택경기가 계속 나빠지면서 비관론 득세.

게다가 유로가 뚜렷하게 둔화되고, 이머징마켓에 대한 불안감도 가세. 소위 "글로벌 경제 성장동력의 진공상태"가 나타나지 않을까...

그러면서 금리인하 중단을 선언했던 미 연준이 추가로 금리를 50bp 정도 더 내리면서 시장은 연준에 대한 신뢰를 상실, 주가와 금리 급락, 원자재가격 급락, 엔캐리트레이드 청산..으로 미국과 영국은 금리인하, 한국은 콜금리 인하 주장 등장으로 국고3년 5.0%까지 하락.

그러나,

그 돈들은 다시 다 이머징으로 들어가고, 중국을 필두로 한 이머징의 돈들은 다시 선진국으로...중국은 올림픽 이후에도 지방경제 활성화로 우려와 달리 상승세 지속. 오일머니 중심의 OPEC 등 중동, 남미의 힘은 더 쎄지고...결국 이머징은 훌륭하였다는 것이 밝혀지고,

유로와 일본, 미국은 모두가 미국발 신용위기로 불거진 경기싸이클상 둔화가 아닌, 신용위기발 소프트페치 형태의 경기 굴곡이었던 것으로 판명.

그러면서 동시에 미국의 주택경기가 2분기를 바닥으로, 연준의 50bp 추가 금리인하와 시장의 쇼크를 바닥으로 금리와 주가는 하반기 이후 급등. 국고3년 연말 6.0%을 타켓으로 마지막 이머징마켓 불꽃을 태우는 장기 경기싸이클의 막바지 불꽃장세가 되지 않을까...하는 소설을 써봅니다.^^

사실 지난주부터 고민이었던 부분은,

연준이 성명서에서 "추가 인상 안하겠다. 이만하면 되었다"는 이야기를 했는데, 그것을 계기로 연준을 통한 주식시장의 안전판이 사라졌다는 겁니다. 즉 신용이슈 나올 때마다, 주가 빠질 때마다 "금리 인하 기대"로 주가가 반등하였으나,

앞으론 그걸 안하겠다니, 이걸로 충분하다니 더이상 미국 주가가 올라갈 긍정적 모멘텀이 별로 없어 보입니다.

그야말로 이제부터 경제지표들이 계속 좋아지면서 연준의 말이 맞았구나 한다면 최상의 시나리오겠지만, 추세상 내년 2분기 이내에 그렇게 될 가능성은 낮아보이고...

그렇다면 앞으로 남은 건,

내년 2분기까지 연준은 안내리고 버텨주면서 지표가 꾸준히 좋아지거나 옆으로 기거나 해주어야 하는데,

그 가능성 보다는 점점 더 나빠지면서 시장은 금리이하를 다시 요구하고, 연준이 고민하다가 인하하면, "연준도 이제 틀리는구나. 연준의 영역 밖이다"라고 생각하면서 이젠 주가가 상승하기 보다는 하락할 리스크가 더 커지지 않았나 하는 고민이 있었습니다. 나름 지난 FOMC는 꽤 시사하는 바가 크지 않았었나 싶구요.

글쎄요...^^;;

아직까진 대체적으로 우리나라 GDP가 연초~연말로 갈수록 점점 더 낮아지니까 금리도 연말까지 주욱 내려간다는 전망과, 내년 2분기쯤 콜금리 추가 인상까진 상승, 이후 금리 하락을 전망하는 곳이 대세인 듯 합니다. 저랑 비슷한 생각을 하시는 분은 아직 못봤습니다만...연간전망은 소수설이 늘 맞는다는..^^;;

아직 다 못더한 논리와 생각들이 많이 있지만, 추후에 다시 자세히 쓰도록 하겠습니다.

'Trading Idea·Strategy' 카테고리의 다른 글

| 한국은행, 국내 통화완화 논의에 대한 사전 차단 (0) | 2007.12.24 |

|---|---|

| 글로벌 금융시장, 통화정책 완화 기대 반영 중 (0) | 2007.12.24 |

| 수급: 국채는 우호적. 전체적으로는 중립 (0) | 2007.10.30 |

| 상대적으로 견조한 국내경기 (0) | 2007.10.30 |

| 사례분석: Fed 정책금리 두번째 인하시 금융시장 반응 (0) | 2007.10.30 |