<해경FX 은행잡는 채권들> 리스크 관리·신용상태 탄탄…현대건설·대림산업 등 주목

회사채 시장은 금융위기 이후 경제 정상화 과정에서 가장 유망한 투자처로 각광받고 있으며, 향후 바젤Ⅲ 시행 이후에는 채권시장의 새로운 성장동력이 될 것으로 예상되고 있습니다. 특히 인플레이션이 진행되는 현재 국면에서는 은행 이자보다는 기대 수익이 높고, 주식보다는 감내 위험 수준이 현저히 낮다는 특정이 있습니다. 이에 따라 일정 수준 이상의 자산을 관리하는 자산가에게는 향후 꼭 필요한 투자 대상으로 예상되고 있습니다. 헤럴드경제 ‘헤경FX, 은행 잡는 채권들’에서는 유망 회사채에 대한 투자정보를 이 부문 최고 경쟁력을 인정받고 있는 동부증권, 동양종금증권 등 증권사(향후 확대 예정)와의 제휴를 통해 매주 제공합니다.<편집자 주>

건설업체들의 수난이 계속되고 있다. 작년 6월에 대규모 기업 구조조정이 실시됐음에도 이처럼 건설회사 부실이 계속 발생하는 이유는 주택경기 침체가 지속되고 있기 때문이다.

채권단 공동 관리를 시작한 진흥기업이 모기업인 효성의 지원으로 지난주 최종 부도위기를 가까스로 넘겼다. 지난 연말에는 한솔그룹 계열사인 한솔건설이 법정관리를 신청했다.

상황이 이렇다 보니 건설업에 대한 기피가 심해져 건설회사가 발행한 회사채는 타 업종 회사채에 비해 거래가 활발하지 않고, 동일 신용 등급의 다른 채권 대비 상대적으로 더 높은 금리에 발행 및 유통이 되고 있다.

다수의 투자자가 막연한 두려움으로 투자를 꺼릴 때, 주식 투자와 마찬가지로 회사채 투자에서도 철저한 신용 분석을 통해 우량 기업을 선별, 투자한다면 양호한 투자 수익을 획득할 수 있다.

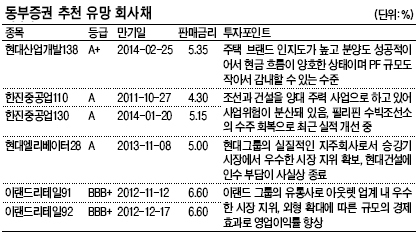

금융위기 이후 건설업체의 부익부 빈익빈 현상이 심화되고 있다. 주택 브랜드 인지도도 낮고, 사업 포트폴리오의 분산이 제대로 돼 있지 않은 상태에서 공격적인 경영 전략을 추진했던 다수의 하위 건설사는 신용 등급이 하락하고 부실화됐다. 반면, 브랜드 인지도가 높고 사업 포트폴리오 분산이 잘 돼 있으며 리스크 관리가 체계적으로 되고 있는 우량 건설사들은 오히려 신용 상태가 개선되고 있다. 가장 최근의 예가 대림산업이다. 대림산업은 지난 2월에 ‘A+’에서 ‘AA-’로 한 단계 신용 등급이 상향됐다.

부익부 빈익빈 현상의 수혜 업체로 현대건설과 GS건설, 대림산업, 현대산업개발 등을 들 수 있다. 현대건설과 GS건설, 대림산업 등은 활발한 해외 공사 수주를 통해 국내 주택 사업 부문의 부진을 보완하고 있고 사업 분산도 잘 돼 있는 상태다.

현대산업개발은 주택 사업의 비중이 높은 편이지만 브랜드 인지도가 높고 분양도 성공적이어서 현금 흐름이 양호하다. 또한 SOC 사업 등 비주택 사업 부문의 비중을 꾸준히 확대해오고 있다.

이들 건설업체에 대한 투자는 안전성과 더불어 상대적으로 높은 이자 수익을 얻을 기회라고 생각된다.

이경록 동부증권 채권전략팀 연구원 / newgift7@dongbuhappy.com

2011.3.7

해럴드경제

'Global Credit' 카테고리의 다른 글

| 하이닉스 사업경쟁력 향상...고금리 회사채 투자자 매력 (0) | 2011.04.04 |

|---|---|

| 재무구조 개선·고금리 제시…이랜드 회사채 투자 메리트 (0) | 2011.03.21 |

| 1Q11 회사채 투자유망종목 17選 (0) | 2011.01.20 |

| 회사채 투자 유망 종목 17選 (0) | 2010.10.20 |

| 지방채 투자가이드 (0) | 2010.09.14 |