Strategy

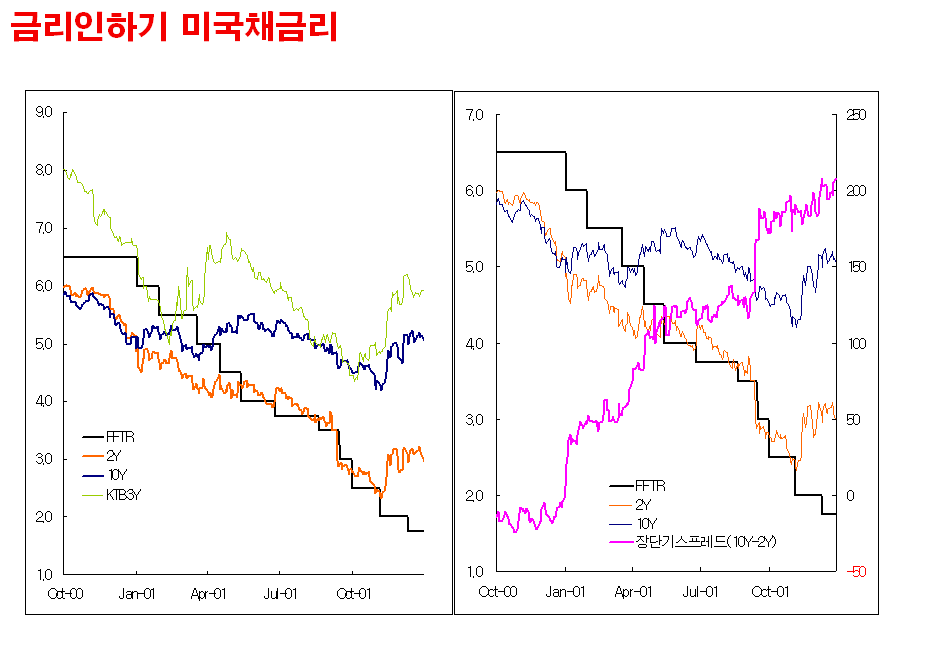

ㅁ 미국 정책금리는 경제지표와 심리의 변화에 따라 시차를 두고 완만한 속도로 추가 인하 예상. 제조업 부진과 인플레 완화도 이를 지지

- 일단 금리인하를 시작했으나, 과거와 같은 추세적 인하 기조의 진입이라기 보다는 향후 시장안정과 인플레 추이를 주시하며 따라가는 다소 수동적 스탠스 예상

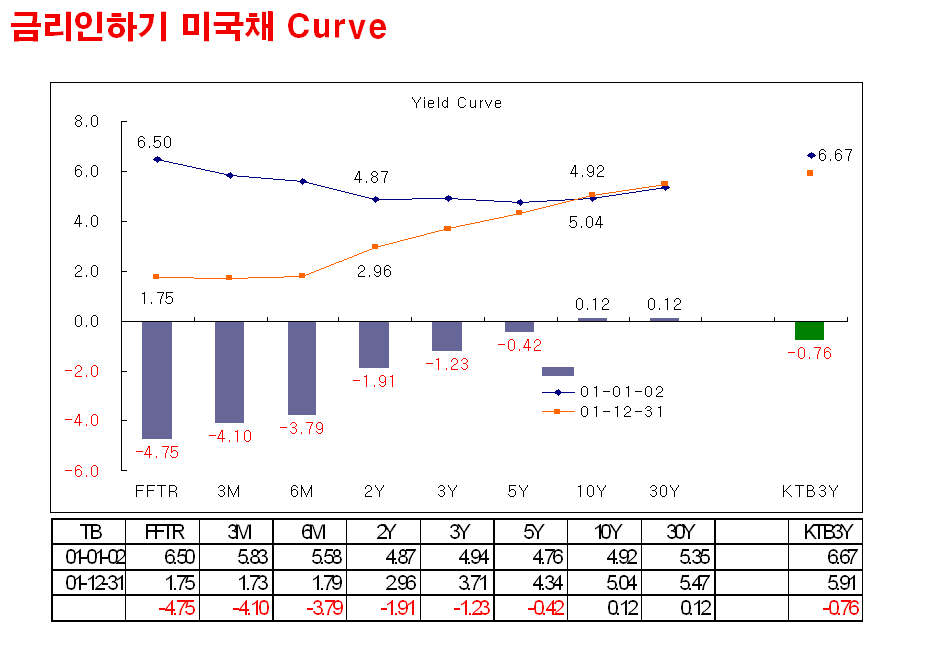

ㅁ 그러나 향후 6개월간은, 실물경제의 침체를 Fed의 금리인하로 방어할 수 있다는 인식과 인플레 우려로 미국채 curve는 steepening 예상. 미국주가도 단기 강세 후 횡보 예상

ㅁ 미국채10년물의 하락과 주가의 추세적 하락은 Fed의 금리인하를 통해서도 경기침체를 막지 못할 것이라는 인식이 생긴 이후 시작될 것이며, 지금부터 향후 6개월간은 횡보 예상

ㅁ 우리나라의 경우,

- FRB가 침체에 대한 우려를 표명하면서 금리를 내리기 전까지 한은의 금리인하 가능성 없음. 박스권(5.30~5.45%) 하단 근접시 underweight 유지. FOMC 금리인하에도 불구하고 은행채, CD 수급은 10월에도 비우호적. 향후 1개월은 금리상승 예상

- 미국의 curve steepening을 따라 단기물 하락 시도하겠지만, 은행채와 CD발행으로 막히면서 오히려 심리 위축, 일시적인 flattening 후 (단기적인) 주가상승과 장기물 상승에 의한 steepening으로 바뀔 가능성

'Trading Idea·Strategy' 카테고리의 다른 글

| 미국경제 침체 가능성 논쟁 (0) | 2007.10.30 |

|---|---|

| 위험자산 선호에 의한 은행권 자금 이탈, 진정되기 어렵다 (0) | 2007.10.16 |

| 글로벌 정책금리, ’04년 이후 경기선행지수 보다 유동성에 민감 (0) | 2007.09.11 |

| 8월 미국 고용지표 해석과 전략 (0) | 2007.09.10 |

| 국고채 대량 만기, 단기물 상대적 우위 예상되나 영향력은 미약 (0) | 2007.09.04 |