Strategy

ㅁ 금리 상승 추세 지속. 연말까지 박스권의 점진적 상향 예상

- Market Driver: 채권투자 기대수익률 저하

- 위험자산 선호, FRB의 금리인하를 안전판으로 하는 미국경제 연착륙 기대, 신용팽창과 유동성 증가 상황 지속.

- 최근 미국내 인플레 우려는 유가급등과 달러약세가 주도. 연말로 갈수록 중국 내 유동성의 해외투자 확대 등에 따른 중국발 글로벌 인플레 우려마저 점증

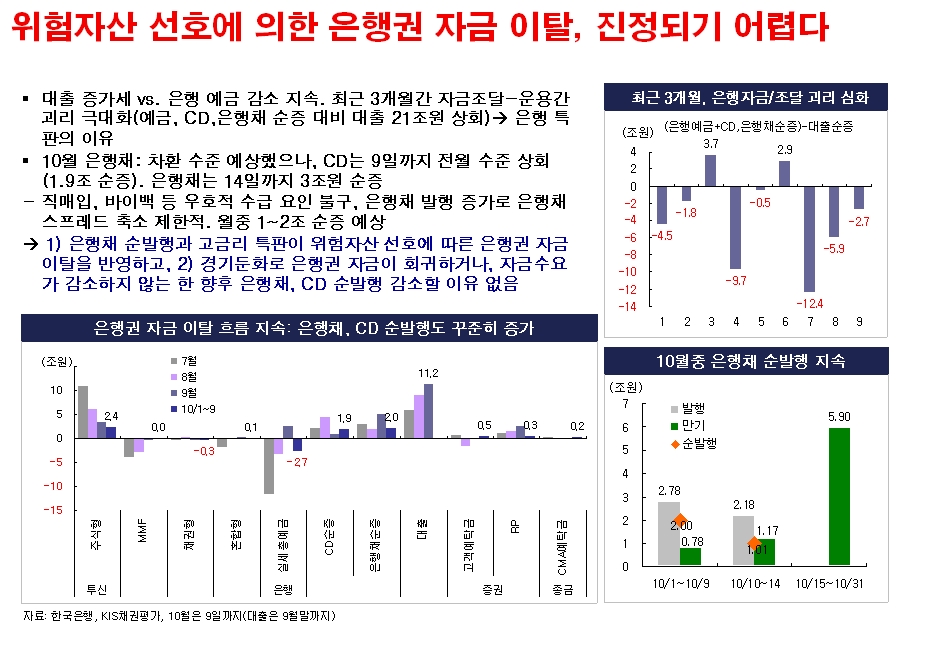

- 은행채 순발행과 고금리 특판이 위험자산 선호에 따른 은행권 자금 이탈을 반영하는 상황에서는 일시적인 은행채, CD 수급 호조가 지표물 금리하락의 이유가 되기 어려움

- 향후 1개월(5.45~5.60%)과, 연말까지 금리 상승 전망의 관점에서 Underweight 유지

ㅁ 금통위, 연말까지 “중립, 동결” 이후 향후 국내 통화정책 방향: 긴축>완화

- 미국경제가 침체를 가정하지 않는 이상, 미국경제 둔화와 연방기금금리 인하가 국내 금리인하에 영향을 줄 가능성 없음. 오히려 위험자산 선호 재개와 내년초 부동산가격 재상승에 따른 유동성 팽창으로 1Q08 국내 통화정책 방향은 긴축으로 재개될 가능성

'Trading Idea·Strategy' 카테고리의 다른 글

| 유가와 환율: 통화정책 긴축 제한. 중립 요인 (1) | 2007.10.30 |

|---|---|

| 미국경제 침체 가능성 논쟁 (0) | 2007.10.30 |

| FOMC, 정책금리 50bp 전격 인하에 따른 투자전략 (0) | 2007.09.19 |

| 글로벌 정책금리, ’04년 이후 경기선행지수 보다 유동성에 민감 (0) | 2007.09.11 |

| 8월 미국 고용지표 해석과 전략 (0) | 2007.09.10 |