스왑시장 왜곡에 따른 영향 점검

(2007.12.10)

1. 스왑시장 왜곡에 따른 시장금리 급등락의 원인

(1) 은행의 원화자금 부족

- 위험자산선호에 따른 은행권 자금 이탈à 자금부족분의 충당을 위한 은행채, CD 발행 급증à채권금리 상승

(2) 국내 시장의 달러유동성 부족

- 조선업체들의 선물환 매도 소화를 위한 은행의 단기 외화차입 급증, CRS 금리 하락에 따른 재정거래 급증à 당국의 외화차입 규제로 달러 유동성 부족

- 미국발 서브프라임 사태 심화에 따른 신용경색으로 달러 차입의 어려움

2. 시장의 반응 경로

(1) 외화차입 규제 이전, 조선업체의 선물환 매도에 따른 은행권의 대응

- 은행은 (선물환 매수 커버 위해) 즉각 spot sell(현물환 매도) 발생. 이를 커버하기 위해,

1) CRS receive

2) 외화차입 후 국고채 매수: (CRS-KTB 차이만큼 재정거래)

- CRS-KTB 역전폭 확대를 노린 CRS pay+채권매수 진입 포지션도 있으나, 기본적으로 달러수요가 우위인 상황에서 CRS receive에 비해 큰 영향력을 행사하지 못함

- 원달러환율 하락, CRS 금리 하락à 스왑베이시스(CRS-IRS) 역전폭 확대

(2) 당국의 외화차입 규제 이후

- 정부에서 외국계은행의 외화차입을 규제할 경우 기존의 재정거래 패턴, 즉 [외화차입+CRS pay+채권매수]의 unwinding 유발à CRS receive와 채권매도à CRS금리 급락과 채권금리 상승 가속화à 스왑베이시스 역전폭 급격히 확대

(3) 당국의 외화차입 규제 내역

|

날짜 |

규제 내용/ 시장 영향 |

|

’07.4.19 |

- 금감원, “외국계은행의 단기 외화차입 자제 요청” - CRS pay+통안매수 포지션 unwinding, CRS 7~10bp 급락과 단기채 대량매도 |

|

’07.7.4 |

- 단기 외화차입 추가 규제설, 금감원, “외은의 손비인정 차입금 규모를 현재 자본금 6배에서 3배로 축소” 설문조사 - CRS pay+통안매수 포지션 unwinding을 위한 은행의 대규모 선물 순매도, CRS 7~10bp 급락과 단기채 대량매도 - CRS 시장 패닉, 장중 30bp 폭락(7/5) |

|

’07.7.12 |

- 재경부, 단기외채 축소 방안 발표, “내년부터 외은지점의 본점 차입이자 손금인정 한도 축소(자본금 6배à3배), 외화대출 용도 엄격 제한할 것” |

|

’07.8.3 |

- 한은, 외화대출 용도 제한 실시(해외사용 실수요 목적 자금과 제조업체 국내 시설자금으로 제한) |

|

’07.9.11 |

- 한은, 스왑시장 불균형 해소와 단기외채 억제 위해 외환보유고 활용, FX스왑시장 참여(달러공급, 1년 미만, sell&buy(달러현물 매도+선물환 매수) |

3. 스왑시장의 단계적 영향

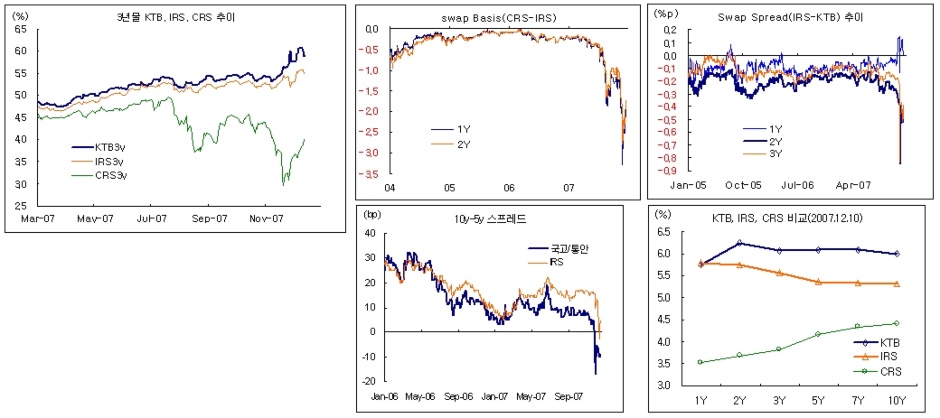

(1) 스왑베이시스(CRS-IRS) 역전폭 확대

- 기존의 채권 매수+CRS pay 포지션 손실 확대로 일부 기관의 손절매 출회(CRS receive)+채권(국채선물) 매도à CRS 금리 폭락, 금리상승à 스왑베이시스 역전폭 확대 가속화

(2) 스왑스프레드(IRS-KTB) 역전폭 확대로 전이

- 스왑베이시스 역전폭 확대가 가속화되면서,

1) 달러보유 세력의 신규 CRS pay 진입

- pay basis(CRS pay+IRS receive) 수요à IRS 급락

2) 기존의 CRS pay(+채권매수) 보유 포지션의 손절

- receive basis(CRS receive+IRS pay) + IRS receive à IRS 급락

- CRS receive+채권(선물) 매도à CRS 급락, 금리상승

- 은행의 자금사정 악화에 따른 은행채, CD 발행이 급증하면서 채권금리는 급등 à 스왑스프레드 역전폭 확대, 파워스프레드 관련 손절매도 출회

(3) 스왑커브 장단기 역전 현상 심화

- 스왑스프레드의 역전폭이 확대되는 과정에서 차익거래 관련 손절매(IRS receive+채권매도)가 주로 3~5년 만기 거래에 집중à 장기 IRS 금리 급락으로 IRS 커브 역전

- 장단기 금리차를 이용한 CMS Spread Accrual (steepening에 베팅) 등 구조화채권 발행과 관련된 헷지 포지션은 단기 IRS receive+장기 pay로 구성. 장단기 IRS curve 역전에 따라 오버헷지 발생à 오버헷지 축소 위해 장기 IRS receive+단기 pay 수요 발생

4. 종합

글로벌 신용경색 심화à CRS 금리 하락, 스왑베이시스(CRS-IRS) 역전폭 확대à 구조화채권 헷지 포시션 및 CRS/IRS 연계 스프레드 포지션 손절à IRS 금리 하락, 스왑스프레드(IRS-KTB) 역전폭 확대à 채권금리 급등, 장단기 IRS curve 역전

* 참고: 만성적인 스왑스프레드(IRS-KTB) 역전의 원인(논란의 여지는 있지만....)

1) 구조화채권 발행에 따른 IRS receive

2) 수요은행의 헷지 수요: 변동금리 대출과 고정금리 예금에 대한 IRS receive 수요

3) 국내 국채 대비 신용도가 높은 스왑뱅크의 credit 감안시 역전 타당

4) 외국인들의 국채 대비 IRS 선호(세금 등)

'News&Issue' 카테고리의 다른 글

| 차기 정부정책 변화에 따른 채권시장 영향 (0) | 2007.12.24 |

|---|---|

| 채권시장의 January effect 점검 (0) | 2007.12.24 |

| 매력적인 원화채권, 외국인의 채권투자 영향력 확대 (0) | 2007.11.12 |

| 해외펀드에 투자하는데 외채가 왜 늘어나나 (0) | 2007.10.25 |

| 외화표시 회사채 국내발행 급증 (0) | 2007.10.16 |