|

말많던 2월 금통위가 끝났습니다.

결론적으로 시사점은, "금리를 인하하고 싶긴 한데 명분(증거)이 없다, 명분(경제지표)이 나올 때까진 가만히 있겠다"는 것으로 보입니다.

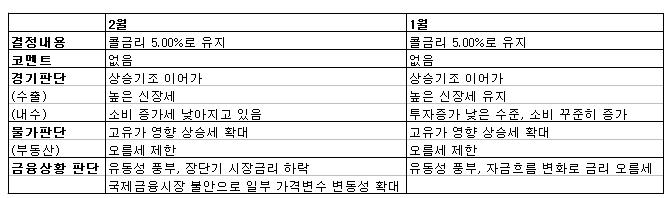

<국내외 경제동향>과 한은총재는 1) 향후 경기의 하방위험이 높아지고 있고, 2) 하반기 물가안정이 예상된다는 표현을 했습니다. 그러나 이 부분은 이미 지난 1월 금통위에서 밝혔던 내용과 크게 다르지 않습니다.

그러나 우려(?)했던 대로 통화정책방향에서는 아무런 정책 시그널링을 주지 않았습니다. 즉, 어느 기자가 질문한 내용에 답한대로, "선제적 대응을 하고 싶어도 대외 불확실성을 감안하면 그것이 적절하다는 보장이 없기 때문에 좀 더 기다려서 경제지표를 보고 결정하겠다"는 것이었습니다.

따라서 한은총재가 3월 금통위 이전에 (강연회 등을 통해서라도) 분명한 정책시그널링을 주지 않는 한, 가장 우호적인 시나리오는 2월 지표의 눈에 띄는 둔화, 3월 시그널링, 4월 콜금리 인하 수순으로 보입니다.

그 중에서 어느 한가지라도 삐걱거길 경우에는 금리인하는 생각보다 한~참 늦춰질 수 있으며, 데이터가 나빠지기 시작하는 2/4분기에 글로벌 주가가 반등하거나 하는 일이 생긴다면 그 결과도 장담할 수 없는 상황이 되었습니다.

결국, 증거를 확보할 때까지는 금리를 내린다는 시그널을 줄 수 없다는 상황을 감안하면, 국고채3년물 기준 5.0% 아래는 상당히 부담스럽습니다. 한은의 스탠스가 확인된 이상, 아무리 빨라도 4월 콜 인하에 베팅하여 5.0% 아래에서 두 달 이상을 머물기는 버거워 보이기 때문입니다. 시그널링이 나올만한 경제지표가 확보되기까지는 5.0~5.15% 정도의 박스권을 그리는 것이 자연스러워 보입니다.

국고3년 기준 5.0% 근접시 Duration 축소, 5.15% 근접시 Duration 확대 전략을 추천합니다.

PS: 공교롭게도 이전까지 "금리인하까지는 시간이 필요하다"라고 시장 참여자에 비해 한발 물러섰던 분석가들이 이제는 대부분, "금리인하는 시간 문제"라고 외치고 있는데요, 저는 아무리 봐도, 금통위 내용상 지난달하고 달라진 내용은 없는 것 같구요. 금리인하가 시간문제가 된 것은 이미 지난 1월 금통위 때 이야기 아닌지... 거기서 더 나아간 논의가 없고, 1월에 비해 단지 금리레벨이 5.0%에 근접한 지금은 숏이라고 말하고 싶네요.^^

<국내외 경제동향>의 달라진 표현

<2월 통화정책방향>의 달라진 표현

| ||

| 자료: 한국은행, edaily |

'Trading Idea·Strategy' 카테고리의 다른 글

| 외국인 투자 매력도 다소 감소 (0) | 2008.02.26 |

|---|---|

| 국제유가와 곡물가격 급등, 인플레 리스크 확산 (0) | 2008.02.26 |

| 2월 금통위 대응 전략 (0) | 2008.02.12 |

| 2008년 금리전망에 대한 회고와 고민.... (0) | 2008.02.01 |

| FOMC 50bp 금리인하, 재료희석 (0) | 2008.01.31 |