오늘(5/14)은 외국인이 선물을 매도하고 있지만, 어제처럼 외국인의 매도가 간헐적으로 진정되는 국면에서도 장대음봉 두개 발생 이후 심리위축 및 평가손 때문에 쉽게 저가매수에 나서지 못하고 있는 모습입니다.

그러나 금리급등과 동시에 장기투자기관들의 참여가 나타나면서 5/10년, 5/3년 스프레드가 축소되고 5년 이상 장기영역의 curve flattening이 진행되고 있습니다.

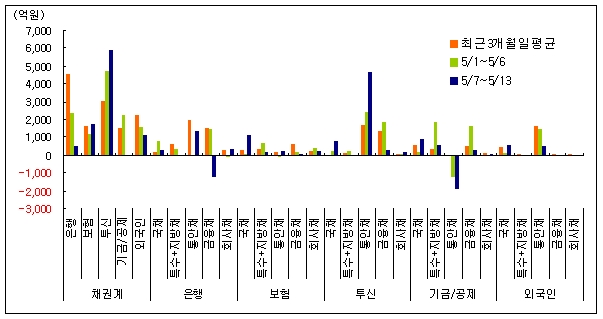

아래 표는 일평균 채권순매수입니다.

주황색은 최근 3개월 일평균, 연두색은 5월초 금리급등 직전 일평균, 마지막 파란색은 금리급등 이후 일평균 순매수입니다.

어제까지는 보험과 연기금이 관망하면서 단기물을 장기물로 조금 갈아타는 수준에 그치면서 순매수를 늘리지 않고 있다가, 오늘 드디어 연기금이 국채를 중심으로 평소보다 많은 물량의 대기매수에 나서는 모습입니다.(11시10분 현재 기금공제 4200억원 순매수, 상대적으로 보험은 관망).

문제는 투신입니다. 5월초 금리급등 이전부터 급등 이후까지 국고, 통안을 중심으로 점점 더 순매수 규모를 늘려가고 있습니다. 추가 금리상승에 따른 손절 가능성이 리스크요인입니다. 오늘도 통안채를 중심으로 평소와 비슷한 규모의 2540억 순매수를 이어가고 있습니다.

결과적으로 장기투자기관들의 대기매수가 오늘부터 시작되긴 했지만, 투신권의 포지션 부담으로 추가 금리상승 가능성은 아직 남아있는 것으로 보입니다. 3년 기준 5.40% 근접시에는 선물매도를 통해 underweight을 유지하면서 5년 이상 장기 Curve flattening에 대비해야 하겠습니다.

[기관별 일평균 채권순매수]

[기관별 국채선물 순매수(계약)]

|

|

외국인 |

투신 |

은행 |

증권 |

선물 |

보험 |

기타 |

종금 |

기금 |

|

5/2~5/6 |

-678 |

-777 |

1,952 |

63 |

-20 |

171 |

-702 |

25 |

-109 |

|

5/7~5/13 |

-23,084 |

3,929 |

10,477 |

10,020 |

-226 |

-1,106 |

-951 |

171 |

643 |

'Trading Idea·Strategy' 카테고리의 다른 글

| 은행채와 Credit물에 대한 보충설명 (0) | 2008.05.30 |

|---|---|

| 재정부발 "단기외채 규제 검토" 충격, 듀레이션 중립으로 의견변경 (0) | 2008.05.20 |

| 외국인들의 공격적 선물매도와 국채선물 20MA 붕괴에 관하여 (0) | 2008.05.08 |

| '금리인하기의 채권투자전략'에 대한 보충설명 (0) | 2008.05.06 |

| 원화약세는 펀더멘털과 글로벌 신용경색을 반영 (0) | 2008.03.25 |