재정부의 "단기외채 규제" 검토 소식으로 채권금리가 급등했습니다.

하루만에 3년물은 14bp 상승한 5.45%, 5년은 15bp 상승한 5.51% 입니다.

전고점(2007.12.10, 6.07%)과 전저점(2008.4.30, 4.88%)의 50% 수준(5.48%)까지 반등하면서,

상승의 1차 타겟으로 삼았던 국고3년 기준 5.50%에 다 왔습니다.

따라서 Duration은 BM 대비 underweight에서 "중립"으로 의견을 변경합니다.

먼저 금리급등을 촉발한 원인이, 정부의 단기외채 검토에 따른 스왑시장 손절 등 충격 우려에 있기 때문에 단기적으로는 시장이 오버슈팅했다고 판단됩니다.

(물론 연말 금리는 5%대 후반을 예상하고 있기 때문에 단기 트레이딩 관점에서 과매도라는 의미입니다.)

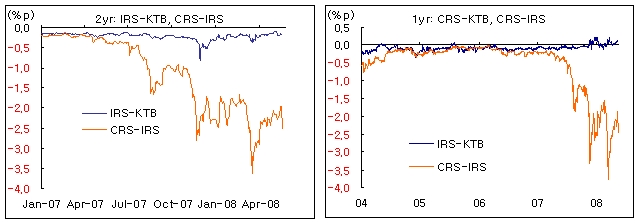

시장이 두려워하는 스왑시장의 손절로 채권금리가 급등했던 사례는 두번 있었습니다.

작년 연말에는 정말 채권시장이 충격에 빠졌었구요. 올해 3월 중순에는 (지금처럼) 작년 연말을 떠올리며 긴장하고 채권금리가 상승했던 시점입니다.

그런데 swap basis(CRS-IRS)와 bond-swap spread 레벨을 보면, 작년 연말은 물론, 올해 3월 중순 수준도 아직 못간 것 같습니다. 레벨상으로는 재정거래의 unwinding 강도나 swap spread 포지션에 진입한 손절물량이 작년 연말이나 올해 3월만큼 크지 않을 것 같다는 판단입니다.

더구나 스왑시장이 이미 수개월 전부터 시장기능을 상실하고 있어서 신규로 진입한 플레이어도 많지 않은 것 같구요.

중장기적으로 채권금리가 더 올라갈 것으로 보는 이유는 5/19자 리포트에서 말씀드렸구요.

한가지 더, "환율이 거시경제상황을 반영하게 됐다고 판단될 경우 단기 외화차입 규제 등은 현실화되지 않을 수도 있다"라는 재정부 관계자의 코멘트를 보면,

역시 이번 헤프닝의 목적도 역시 KRW/USD의 상승을 염두에 두고 있는 듯 합니다.

"외환시장을 시장에 맡기는 것은 주권을 포기하는 것과 같다"는 강만수 장관의 소신(?)과,

경상수지 개선을 위한 KRW/USD 상승 용인이라는 연장선상에서 대외부채에 대한 언급이 나온 것으로 보입니다.

다소 오버한 측면이 있습니다만, "금융위기 때 씨티, 우리, 외환은행 상환부족" (이데일리, 2008.5.20 07:07) 기사까지 나오는 것이나 어제 외화부채 문제나,

어제 리포트(은행채 및 Credit물 비중축소, 5/19) 말미에 말씀드린 것처럼 외국인이나 외국계 IB들은 펀더멘털 측면에서도 대외충격시 외국인 투자자금 이탈에 대한 국가간 차별화를 이슈화하는 분위기입니다. 그때 가장 눈에 띄는 것이 역시, 경상적자, 높은 단기부채 비중, 은행의 높은 예대율, 은행의 높은 금융채 의존도 등이 되겠죠. 그런 분위기와 두려움에 편승한 재정부발 헤프닝이라는 생각이구요. 단기적으로는 트레이딩 관점에서 듀레이션 중립 의견을 제시합니다. 3년 기준 5.30% 수준에서 다시 단기 underweight 전환을 고려하고 있습니다.

이상입니다.

'Trading Idea·Strategy' 카테고리의 다른 글

| 6월 금통위 해석과 전략 (0) | 2008.06.12 |

|---|---|

| 은행채와 Credit물에 대한 보충설명 (0) | 2008.05.30 |

| 장기투자기관의 대기매수 vs. 투신의 손절 (0) | 2008.05.14 |

| 외국인들의 공격적 선물매도와 국채선물 20MA 붕괴에 관하여 (0) | 2008.05.08 |

| '금리인하기의 채권투자전략'에 대한 보충설명 (0) | 2008.05.06 |