안녕하세요 현대증권 신동준입니다.

은행채 스프레드가 이슈가 되면서, 해외 은행채 스프레드에 대한 문의가 많으시네요.

정리를 해봤습니다.

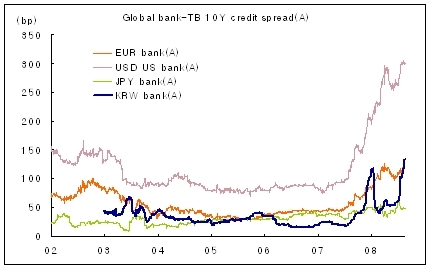

보통은 10년이 기준으로 되어 있습니다만(은행채-국채 스프레드),

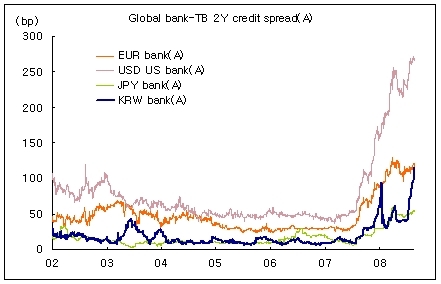

우리나라 은행채의 주류인 2년물끼리 따로 비교해 보았습니다.

우리나라 은행채 스프레드는 10년은 유럽보다 더 많이 확대되어 있고,

2년의 경우 유럽과 비슷한 수준, 일본보다는 한참 위에서 형성되어 있네요.

세계 주요은행의 부실자산에 대한 손실액을 100%이라고 하고 대륙별로 나눠보면 비중은 미주 43%, 유럽 52%, 아시아 5% 수준입니다.

따라서 서브프라임 문제에 상당히 노출되어 있는 유럽은행들에 비해서 아시아 은행권의 부실화 정도가 상대적으로 낮다면, 우리나라의 은행채 스프레드는 유럽보다 낮고 일본과 비슷하거나 낮은 수준이 되어야 한다고 봅니다. 그러나 현실은 그렇지가 않네요.

물론 최근 은행채 스프레드 확대가 예금대비 과도한 대출비중, 과도하게 높은 시장성수신 비중 등 국내 고유의 문제가 특히 포함되어 있다면 결과는 달라져야 합니다만, 그 부분은 달러표시 채권에 반영되어야 할 부분이라고 생각됩니다.

즉, CDS 프리미엄(5년)으로 본 우리나라 은행들은 미국, 유럽에 비해 대체적으로 더 discount되어 있는 상태입니다.

모건스탠리 37, JP모건이 103, 리먼이 376, 바클레이즈 119, UBSrk 109 수준 인 것을 감안하면,

기업은행이 180 수준, KB가 190 수준입니다. 달러표시 자산끼리 비교시에는 한국 은행채가 더 discount될 수 있습니다. 우리나라 고유의 리스크까지 고려한 수치겠죠.

그러나 미국, 유럽, 일본 보다 우리가 더 불안하다...는 시각이 아니라, 현재 전세계적으로 은행채 스프레드를 확대시키는 공통적인 자금조달상 어려움, 신용경색, 손실우려, 유동성 축소, 건설관련 부실화 우려 등에 대한 자국통화표시 국채와 은행채 스프레드 비교는 좀 다르다고 생각합니다. 대부분 원화표시 은행채 투자자는 국내투자자며, 외국인의 시각에서 볼 때 우리나라 은행채와 국채의 신용도는 거의 유사합니다.

자국통화 은행채 스프레드를 봤을 때 지금수준에서 우리나라 은행만 특별히 discount 될 이유는 없는 것 같습니다. 오히려 서브프라임에 대한 노출도는 더 낮습니다. 최근 몇개월 동안 우리나라 은행채 스프레드 확대 속도와 폭이 상당히 빨랐기 때문에 현재는 유럽보다 스프레드가 더 벌어져 있습니다. 주요국 은행과 비교해 볼 때 우리나라 은행채 스프레드가 더 확대될 이유는 별로 없는 듯 하네요. 아무리 “마찰적 상승”이라고 하더라도요.

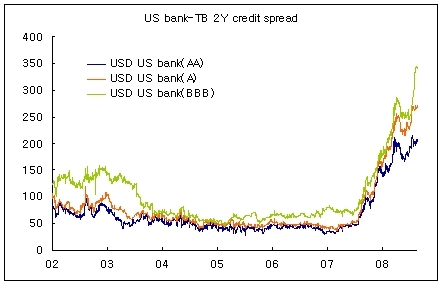

참고로 S&P 기준 A등급 주요 은행들은,

우리나라의 KB, 기업은행,

독일의 COMMERZBANK, 영국의 STANDARD CHARTER,

일본의 MIZUHO FINANCIAL, MITSUBISHI UFJ, SUMITOMO MITSUI 등 입니다.

미국의 경우엔 낯선 은행들이 많은데요. UNIONBANCAL CORP, COMERICA INC, REGIONS FINANCIA 등이었습니다. 우리가 알고 있는 대부분의 은행들은 AA등급 은행입니다.

미국의 등급별 스프레드 차이는 아래와 같습니다. 추세는 비슷하네요.

결론을 내리기 전에

한가지만 더 체크해 볼 필요가 있습니다.

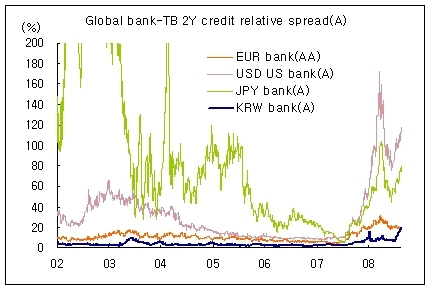

일본의 2년 국채금리는 0.7%이고 우리 통안2년은 6% 내외라는 점을 고려한다면, 절대스프레드가 아닌 상대스프레드 비율(스프레드/국채금리)을 봐야 합니다.

그래서 다시 그려봤더니!!

이렇게 나오네요.

미국-일본이 높고, 유럽과 우리가 비슷한 수준입니다. 우리가 일본보다 압도적으로 낮다는 관점에서 보면 우리 스프레드가 더 벌어져야 하고, 유럽과 비슷하다는 관점에서 보면 더 이상 벌어지기 어렵다고 볼 수 있습니다.

그런데...

일본의 스프레드가 이상합니다. 2002~2003년 당시 2년 국채금리가 0.05% 정도였고, 지금이 0.7% 수준이기 때문에 상대스프레드비율을 구하면 상당히 변동성이 크게 나옵니다. 유의성이 떨어지는 대목입니다.

그래서 일본의 스프레드를 제외하고 본다면,

결국, 절대 스프레드로 보나, 상대스프레드 비율로 보나, 우리나라의 은행채 스프레드는 최근 급격한 확대로 서브프라임의 타격을 크게 받은 유럽과 유사한 수준까지 도달한 것으로 보입니다. (물론 달러표시 스프레드는 우리가 훨씬 더 discount 될 수 있습니다만...). 처음 말씀드린대로 일시적인 마찰적 상승요인을 감안하더라도, 추가적으로 스프레드가 더 많이 벌어져야 할 이유는 특별히 찾기 어려웠습니다. 은행채 투자전략은 BM 대비 "중립"으로 전환하는 것이 바람직해 보입니다.(Overweight은 아직 아니라고 봅니다.)

이상입니다.

'News&Issue' 카테고리의 다른 글

| 미 리먼사태 이후 금융시장 영향 1, 2 (0) | 2008.09.18 |

|---|---|

| 9월 위기설과 외국인 채권만기 관련 Q&A (0) | 2008.09.02 |

| CD금리 상승의 원인과 전망 (0) | 2008.07.08 |

| 외환시장에 대한 우려 (0) | 2008.07.04 |

| 역대 최고의 FRB 의장은 '인플레 해결사' 볼커 (0) | 2008.06.26 |