[Bondstone] 은행 자금흐름 변화, 크레딧과 장기커브에 부정적

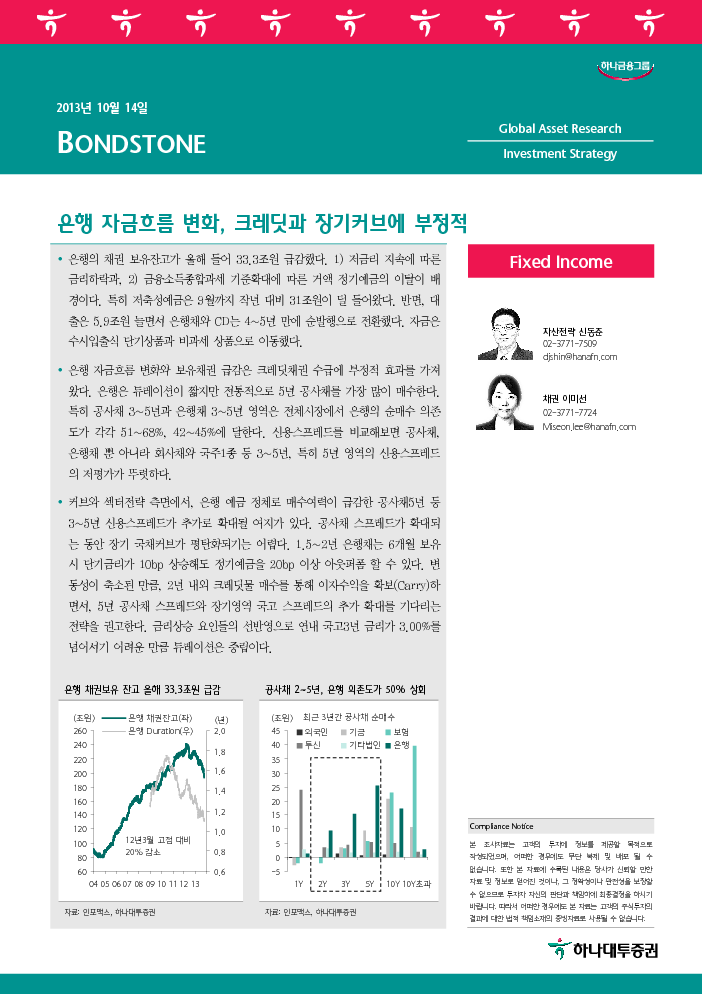

은행의 채권 보유잔고가 올해 들어 33.3조원 급감했다. 1) 저금리 지속에 따른 금리하락과, 2) 금융소득종합과세 기준확대에 따른 거액 정기예금의 이탈이 배경이다. 특히 저축성예금은 9월까지 작년 대비 31조원이 덜 들어왔다. 반면, 대출은 5.9조원 늘면서 은행채와 CD는 4~5년 만에 순발행으로 전환했다. 자금은 수시입출식 단기상품과 비과세 상품으로 이동했다.

은행 자금흐름 변화와 보유채권 급감은 크레딧채권 수급에 부정적 효과를 가져왔다. 은행은 듀레이션이 짧지만 전통적으로 5년 공사채를 가장 많이 매수한다. 특히 공사채 3~5년과 은행채 3~5년 영역은 전체시장에서 은행의 순매수 의존도가 각각 51~68%, 42~45%에 달한다. 신용스프레드를 비교해보면 공사채, 은행채 뿐 아니라 회사채와 국주1종 등 3~5년, 특히 5년 영역의 신용스프레드의 저평가가 뚜렷하다.

커브와 섹터전략 측면에서, 은행 예금 정체로 매수여력이 급감한 공사채5년 등 3~5년 신용스프레드가 추가로 확대될 여지가 있다. 공사채 스프레드가 확대되는 동안 장기 국채커브가 평탄화되기는 어렵다. 1.5~2년 은행채는 6개월 보유 시 단기금리가 10bp 상승해도 정기예금을 20bp 이상 아웃퍼폼 할 수 있다. 변동성이 축소된 만큼, 2년 내외 크레딧물 매수를 통해 이자수익을 확보(Carry)하면서, 5년 공사채 스프레드와 장기영역 국고 스프레드의 추가 확대를 기다리는 전략을 권고한다. 금리상승 요인들의 선반영으로 연내 국고3년 금리가 3.00%를 넘어서기 어려운 만큼 듀레이션은 중립이다.

'Bondstone' 카테고리의 다른 글

| Taper 지연과 캐리트레이드, 다시 시작되고 있는 머니게임 (0) | 2013.10.29 |

|---|---|

| 원화(KRW) 재평가와 외국인의 이익실현 수준 추정 (0) | 2013.10.21 |

| 버냉키의 結者解之, 시나리오에 추가된 금리인상 (0) | 2013.06.20 |

| 새로운 통화전쟁의 시작과 장기구도의 변화 (0) | 2013.06.12 |

| 외국인 채권자금 이탈 가능성 긴급 점검 (0) | 2013.06.03 |