은행채 및 Credit물 비중축소 [Bond Focus] 은행채 및 Credit물 비중축소 듀레이션, BM 대비 underweight 유지 ㅁ 은행채 및 Credit물의 비중축소를 권고한다. 작년 하반기와 달리 최근에는 예금수신 확대에도 불구하고 은행채 발행이 증가하고 있다. 만기에 대한 선발행도 있으나 바젤Ⅱ(신BIS협약) 시행에 따른 은행간 자산경쟁이 직접적인 원.. Bondstone 2008.05.18

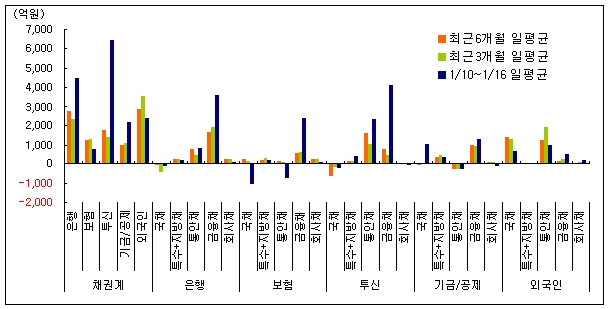

은행채는 누가 매수하는가? 최근 기관별 순매수 동향입니다. - 최근 은행채는 우리회사를 제외하고 누가 그렇게 사갔는가? - 외국인들의 매매동향은 어떠했는가? 어제(16일)까지 최근 3개월 평균과 6개월 평균, 그리고 은행채 스프레드가 처음 좁혀지기 시작했던 1/10~1/16 사이의 일평균 순매수 규모입니다. 특징적인 것은, 외국인들.. News&Issue 2008.01.17

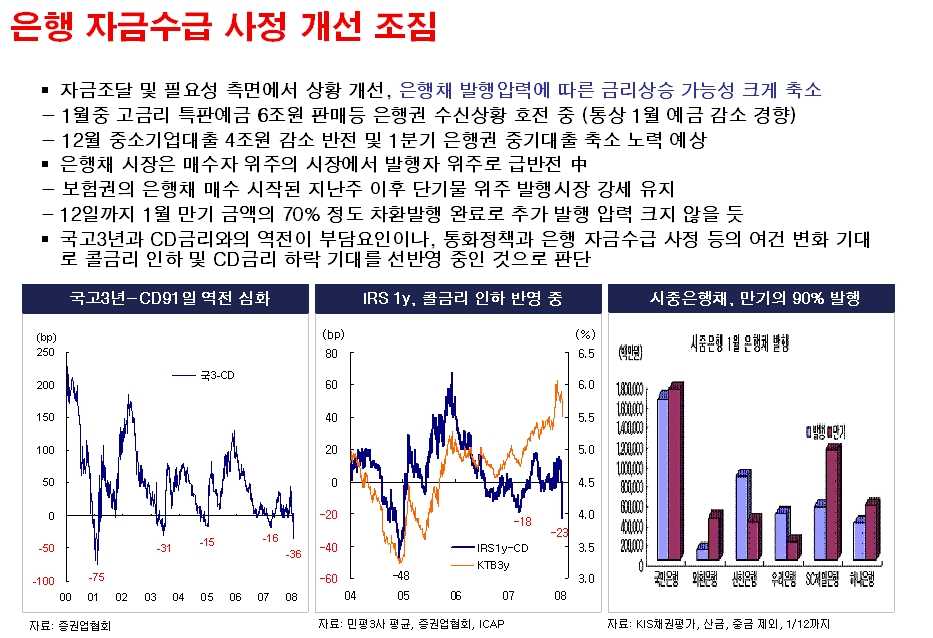

은행 자금수급 사정 개선 조짐 * 국고3년-CD 역전이 깊었던 2001년 2월의 상황 국고3년-CD 역전 -75bp였던 때는 2001년 2월12일 입니다. IMF 직후 2000년 초에 1000포인트가 넘었던 주가가 급락해서 2001년 9월 460포인트까지 가는 과정에서의 2001년 2월이구요. 5.25였던 콜금리가 2001년 2월8일 처음으로 25bp 인하되었습니다. 이후 7월(-25bp), 8월(-25b), 9.. Trading Idea·Strategy 2008.01.15

채권금리 급등의 원인과 전망 채권금리 급등의 원인과 전망 채권시장이 극도의 혼란에 빠져있다. 3년 만기 국고채 금리는 11월9일 이후 보름 만(영업일 기준)에 무려 0.71%p가 폭등하며 2002년 6월 이후 5년5개월 만에 6%를 넘어섰다. 특히 지난 28일에는 0.24%p가 급등하면서 하루 상승폭으로는 SK글로벌과 카드채, MMF 환매 사태가 동시에 겹.. 기고 2007.11.30

은행채 발행 급증의 원인과 전망 은행채 발행 급증의 원인과 전망 Ⅰ. 시장상황 - 은행채와 CD 발행에 따른 채권금리 급등, 신용 스프레드 확대 Ⅱ. 은행채 및 CD 발행 급증의 배경 1. 제도적 측면 2. 위험자산 선호를 반영하는 자금흐름 변화, 은행의 자금부족 3. 수요부진은 또 하나의 축 4. 원화유동성비율 제고 Ⅲ. 은행채 .. 기고 2007.11.26

대한민국 채권시장의 탈동조화(Decoupling) 대한민국 채권시장의 탈동조화(Decoupling) (2007.11.23) 혼란스러운 한주였다. 일주일 내내 CD와 은행채 발행에 따른 수급부담으로 CD91일물 금리가 무려 0.11%p 상승하였고, 국고채 3년 금리도 5년 4개월 여 만에 최고치를 갈아치우면서 5.65%까지 급등한 뒤, 주말 열흘만에 반락에 성공하면서 0.16%p 상승한 5.62%로 .. 기고 2007.11.23

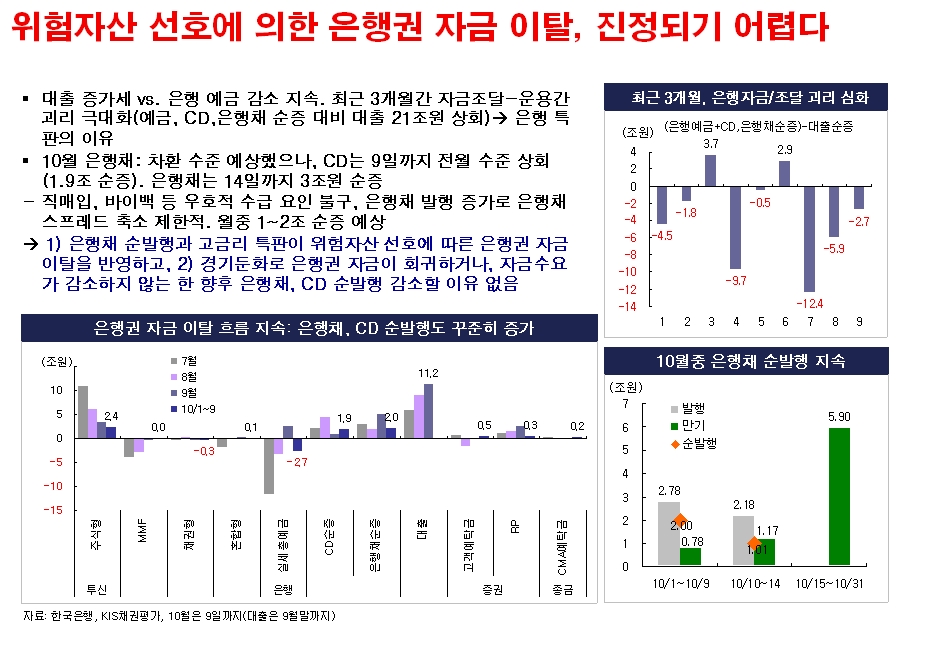

위험자산 선호에 의한 은행권 자금 이탈, 진정되기 어렵다 Strategy ㅁ 금리 상승 추세 지속. 연말까지 박스권의 점진적 상향 예상 - Market Driver: 채권투자 기대수익률 저하 - 위험자산 선호, FRB의 금리인하를 안전판으로 하는 미국경제 연착륙 기대, 신용팽창과 유동성 증가 상황 지속. - 최근 미국내 인플레 우려는 유가급등과 달러약세가 주도. 연말로 갈수록 중.. Trading Idea·Strategy 2007.10.16