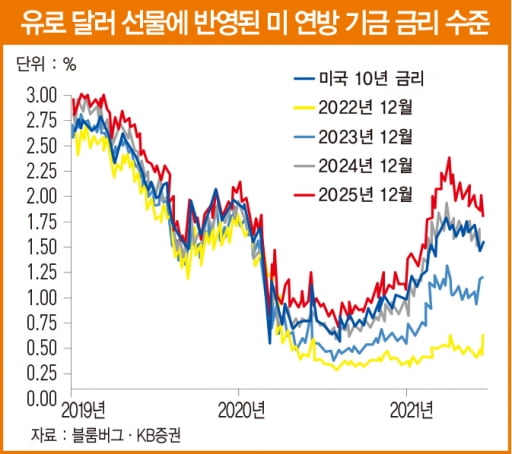

[머니 인사이트] 하반기 장기 금리 하향 안정…성장주의 귀환 전망 이익 기대에도 밸류에이션 여전히 낮은 IT·헬스케어·경기 소비·커뮤니케이션 업종 유망 6월 미국 연방공개시장위원회(FOMC)에서 테이퍼링(양적 완화 축소) 논의가 실질적으로 시작됐고 기준 금리 인상 시점도 앞당겨졌음에도 불구하고 장기 금리는 오히려 하락하고 있다. 기저 효과 때문이지만 경기와 기업 실적, 인플레이션이 2분기를 정점으로 둔화될 것이고 수익률 곡선에는 이미 2025년 말 2.25%까지의 금리 인상이 선반영돼 있기 때문이다. 코스피지수는 7~8월 중 한 차례 약 10%의 조정을 거친 후 내년 상반기까지 추세적 상승세를 이어 갈 것으로 보인다. 장기 금리가 하향 안정되고 ‘성장이 희소한 시기’가 되는 하반기 주식 시장은 성장주가 ..